Падение уровня жизни рядовых россиян все чаще заставляет их обращаться за займом в финучреждения. А так как получить кредит в России все еще не составляет особого труда, то закредитованность населения неуклонно растет.

По данным соцопросов, каждый третий гражданин страны имеет кредит. За первое полугодие 2019 года россияне получили на руки в 4,5 раза больше заемных средств, чем в 2010 году. При этом эксперты отмечают, что долговая нагрузка распределена по регионам очень неравномерно.

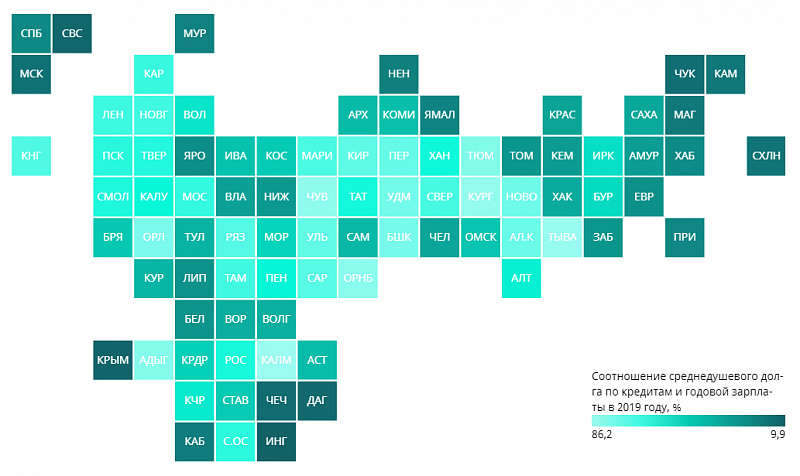

Финансовый антирейтинг областей

Наибольшим количеством заемщиков традиционно могут «похвастаться» северные регионы страны:

- Ямало-Ненецкий автономный округ;

- Ханты-Мансийский автономный округ;

- Якутия;

- Тюменская область.

Объем задолженности в этих регионах варьируется от 337 до 478 тыс. руб.

Многие местные жители имеют высокооплачиваемую работу в нефтяной и газовой сфере.

Это и объясняет легкость, с которой банки ссужают им деньги, не переживая за судьбу выплат.

Несколько меньше, но также внушительную сумму должны кредитно-финансовым учреждениям жители Дальнего Востока, Урала, Санкт-Петербурга, Московской области (296–333 тыс. руб.). Население столицы не слишком рьяно берет кредиты, занимая лишь 15-ю строчку в рейтинге с показателем задолженности 273 тыс. руб. на одного человека.

Наименьшая закредитованность наблюдается в Северо-Кавказском и Южном федеральном округе. К примеру, кредитная задолженность жителя Ингушетии составляет всего 28 тыс. руб. Причин тому немало:

- отказ банков кредитовать население из-за высокого уровня безработицы и напряженной криминальной обстановки;

- возможность получить деньги в долг у родни благодаря крепким родственным связям в регионе;

- малое количество и низкое качество самих банков.

В то же время низкая закредитованность в этих регионах идет рука об руку с высоким показателем просроченной задолженности (43% от суммы займа).

Что это значит для экономики региона и России в целом

По данным Росстата, долги перед банками составляют четвертую часть от годового дохода россиян. Этот показатель, конечно, меркнет перед задолженностью в 98%, характерной для стран ЕС. Но многие специалисты все равно бьют тревогу. По их мнению, рост кредитной нагрузки может привести к таким катастрофическим для экономики последствиям:

- «Долговое рабство» и массовые банкротства физических лиц.

- Снижение платежеспособности граждан и падение потребительского спроса.

- Сокращение объемов производства.

- Рост безработицы и ухудшение криминогенной обстановки.

В то же время, ряд экономистов настроены более позитивно. Так, директор института финансов и права УРГЭУ Максим Марамыгин считает, что для некоторых областей, в том числе для Урала и Сибири, рост закредитованности является хорошим экономическим показателем. Причина в низком уровне просроченных платежей. Это говорит об ответственном отношении заемщиков к выплатам и росте доходов местного населения.

Закредитованность россиян растет с каждым годом. Больше всего денег должны банкам жители Урала, Сибири, Дальнего Востока. Реже всех берут кредиты на Северном Кавказе и на юге страны. Эксперты утверждают, что в регионах с низким уровнем доходов необдуманные займы непременно приведут к ухудшению экономической ситуации.

Комментарии