Настали непростые времена, причем не только для россиян, но и для всего мира. Экономическая стагнация, вызов, брошенный человечеству смертельно опасным вирусом нового типа, падающий нефтедоллар, который буквально толкает в пропасть национальную валюту…

Рискуют все – и те, у кого деньги в носке под подушкой, и те, кто хранит накопленное на депозитных вкладах. В последнем случае и вовсе нужно быть на чеку, ведь при любом кризисе банковская система страдает первой. Но защитить свои вклады можно, соблюдая семь золотых правил, снижающих риски потери средств почти на 100%.

Содержание:

Только надежные банки

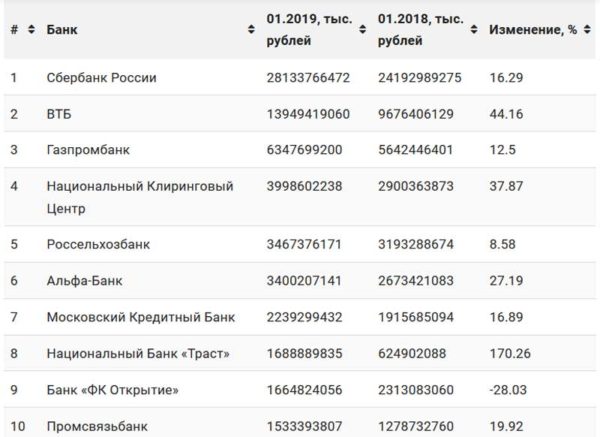

Первое и самое важное правило, которое поможет перестраховаться в трудную минуту, заключается в выборе надежного кредитно-финансового учреждения. Грубейшей ошибкой считается выбор банка по наиболее привлекательной процентной ставке. Вместо этого следует обращать внимание на совершенно другие факторы, а именно – на репутацию организации, ее рейтинги и историю.

Кроме того, никогда не стоит складывать все яйца в одну корзину, распределяя накопленное сразу по нескольким банкам, ведь тогда вероятность сохраниться будет гораздо больше, даже если какой-то из них лопнет.

Примечательно, что далеко не всегда стоит спешить забирать свои средства из банка, если появились слухи о приближающемся его банкротстве. Важно помнить, что в этом случае есть риск взыскания досрочно снятых сумм, поэтому иногда имеет смысл искать другие пути решения проблемы.

Среднерыночная ставка по депозитам

Никогда не стоит вкладывать свои средства в банковские учреждения, предлагающие депозитные ставки выше среднерыночной цены. А все потому, что обычно за таким аттракционом необычайной щедрости прячется не только желание привлечь новых клиентов, но и всевозможные подводные камни. И, как правило, далеко не всегда у клиента выходит получить обещанное по депозитному договору.

Документы под рукой

Обязательно следует хранить все первичные документы, которые оформлялись при подписании депозитного соглашения, ведь в случае чего, они станут единственным доказательством того, что вклад вообще существовал. Кроме того, следует сохранять и сверять с банком все электронные транзакции при использовании банковских онлайн-клиентов, поскольку иногда это чуть ли не единственный способ для контроля средств и остатка на счетах. Сохранять бдительность стоит и при открытии депозита на официальном интернет-сайте организации. А лучше все-таки не рисковать, не поленившись и посетив ближайший офис банка для того, чтобы забрать документы.

Правило внесения средств

Еще одно железное правило по безопасным банковским депозитам заключается в том, что вносить все средства следует самолично, особенно если речь идет о первичном вкладе. Важно помнить, что использование третьих лиц для этой цели чревато тем, что договор по вкладу может сохранить статус незаключенного, тогда как сам вклад будет официально числиться, как невнесенный.

Это значит, что при неблагоприятном развитии событий даже в ходе судебного разбирательства будет очень трудно доказать наличие вклада, как собственно и его принадлежность.

1,4 млн рублей – это предел

Согласно действующему законодательству (ч 2 ст 11 Федерального закона №177-ФЗ от 23.12.2003), в случае отзыва лицензии банковское учреждение обязуется вернуть 100% положенных клиентом на депозитный счет средств с лимитом в 1,4 млн российских рублей, поскольку далее действует страховое ограничение.

То есть, лучше не хранить более крупные суммы в одном банке, раскидав их сразу по нескольким проверенным кредитно-финансовым учреждениям.

По этой же причине не стоит дробить депозит, переоформляя часть средств на третьих лиц, поскольку в этом случае есть риск вообще остаться без страхового обслуживания.

Там, где нет кредитов

Эксперты единогласно не рекомендуют открывать депозит там, где ранее был взят кредит и наоборот, поскольку в случае, если вкладчик вдруг не сможет справляться со взятыми на себя долговыми обязательствами, высока вероятность того, что вычет будет производиться непосредственно с его вклада. И что примечательно, в случае отзыва лицензии, вкладчик останется при своих обязательствах по кредиту, со всеми вытекающими отсюда последствиями.

Депозит, а не ИСЖ

Не стоит путать популярную в последнее время услугу ИСЖ с депозитом, поскольку первый продукт расценивается как клиентская инвестиция, не подвергаясь страхованию и в случае форс-мажора не возвращаясь инвестору. Этот момент обязательно следует уточнять при открытии депозита, не ведясь на все уговоры банковских менеджеров.

Нюансов действительно очень много, поэтому имеет смысл изучать их до заключения договора и внесения средств. При этом сохранять бдительность рекомендуется не только в условиях экономического кризиса, но и в более спокойные времена, поскольку в жизни случается всякое.

Комментарии